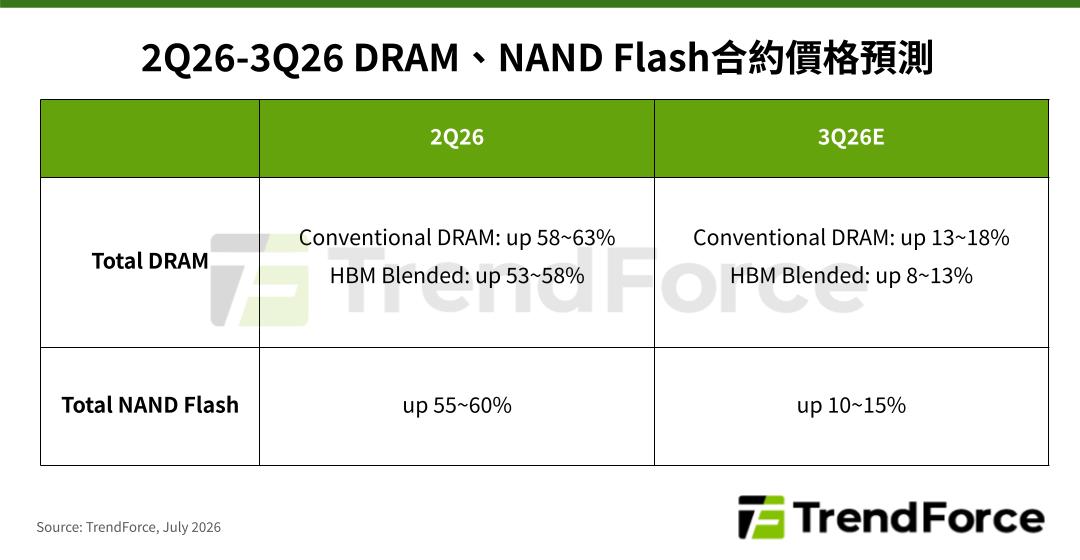

3Q26记忆体价格持续受AI server需求支撑,惟因消费端压力扩大、高基期影响,涨幅收敛

- 预估3Q26一般型DRAM合约价将季增13-18%,NAND Flash合约价季增10-15%

- 在合约价攀至新高的情况下,PC、智慧手机等消费端客户承受力达到极限,促使3Q26整体价格涨幅缩减

根据TrendForce最新记忆体价格调查,2026年第三季整体DRAM格局持续极度紧缺,惟因消费性应用需求下修及高基期作用,合约价涨幅收敛,预计将季增13-18%。NAND Flash主要需求仍由AI推论与大型资料中心建置支撑,但因合约价格已达历史高点,消费类客户在需求放缓的情况下,对价格承受力已达极限,预估整体NAND Flash合约价将季增10-15%,幅度较前几季明显缩减。

观察第三季PC DRAM市场,PC OEM库存回补需求将支撑采购动能,但随著笔电整机库存进一步滚动至高成本原料,将带动整机通路价格全面上涨、冲击全年出货量。原厂供给虽依照与PC OEM、模组厂约定的2026年供应量逐季交付,不过因原厂持续转移产能给server应用,压缩PC DRAM供应规模。

Server DRAM部分,搭配x86 CPU及RDIMM方案的通用型server聚焦于多工运算,持续作为agentic AI应用场景的主要记忆体配置。在CPU供给逐步改善下,预估server整机出货至2027年将保持强劲,支撑2026下半年RDIMM消耗、库存建置需求。第三季server DRAM供不应求态势延续,惟部分买方采购价受限于长约(LTA)规定,整体价格涨幅缩减。

第三季智慧手机品牌需透过调涨终端售价平衡高昂的LPDRAM成本,但不利整机销售。在生产计画、采购策略更趋保守的前提下,LPDRAM需求可能进一步衰退。然而,由于原厂考量AI需求重新调配产出比重,预期LPDRAM供给将维持紧绷,继续支撑合约价上行。

Graphics DRAM部分,NVIDIA RTX PRO 6000 Blackwell未如预期创造新一波GDDR7拉货动能,加上笔电整体出货量下修,相应的GDDR6/7需求皆偏弱。另一方面,原厂灵活转换产能至其他主流产品,因此Graphics DRAM整体维持供给紧缺,GDDR6/7报价随主流DRAM产品同步走扬。

第三季电视、机上盒等传统消费性consumer DRAM需求维持低迷,但车用、server SSD、网通等利基型应用表现相对稳健,且大厂加速退出consumer DRAM引发的转单效应仍在发酵,实质需求未明显萎缩。此外,大厂贯彻减产策略,台系业者扩产DDR4的规模又无法补足大厂退出留下的缺口,合约价维持上行。

观察client SSD市场,因PC OEM厂上半年已提前备货,且终端市场仅由商业机种支撑,OEM整机库存偏高,接受新一轮涨价的意愿大幅降低。在此情况下,原厂为维持出货顺畅,开始策略性调整对client SSD的报价态度,买卖方拉锯压缩合约价涨幅。

Enterprise SSD部分,买方受CPU缺货、但原厂扩大enterprise SSD产能供应影响,逐渐累积库存。原厂因NVIDIA Vera Rubin平台逐步出货和消费级需求不振,加强enterprise SSD供给。惟受到内部DRAM产能短缺影响,小容量、高速enterprise SSD产品供应仍吃紧,整体价格维持上涨。

智慧手机品牌厂于2026上半年提前完成大部分新机生产与拉货,下半年除了旗舰机种的UFS 4.0仍有刚性升级需求,中低阶产品的备货动能相当低迷。由于整体需求转弱,过去产能被严重压缩的eMMC/UFS,第三季供给显得相对充足,且卖方议价能力受限于OEM追价能力不再、需求疲软,导致eMMC/UFS合约价涨势将趋于平缓。

在NAND Flash Wafer领域,零售市场、随身碟、记忆卡等消费性周边需求持续不振,模组厂客户也因上游成本高、下游终端市场无法承受价格高涨,需求保持在低点。尽管原厂产能配置依旧以高毛利的AI、server产品线优先,释出至市场的wafer总量仍然受限,但在wafer买气极度低迷的情况下,合约价涨幅将明显收敛。